全球能源趋势

2026年版——推动增长,而非排放

“探索我们旗舰报告《全球能源趋势》的新版——这是一份基于2025年首次发布的能源与二氧化碳排放综合统计数据、由我们的(人类)专家团队依托独特数据库精心编制的独家分析报告。

今年,我们的高级分析师详细剖析了塑造G20各国能源与脱碳进程的驱动力:

- 全球经济增长能否在不增加能源需求的情况下持续?

- 可再生能源的扩张速度是否足以改变现有格局?

- 尽管取得了进展,化石燃料为何仍占据主导地位?

此外,他们还为您独家分析了2026年伊朗冲突及其对全球能源体系的连锁反应。随着霍尔木兹海峡危机扰乱供应链,石油和天然气市场趋紧,欧洲的结构性脆弱性暴露无遗。本报告揭示了高成本短期应对措施的局限性,并强调了为何加速向安全、低碳的能源体系转型,对于确保长期韧性至关重要。

G20主要能源和气候数据2024年、2025年比较

G20大国占全球能源消耗的80%。

红色数字:2025 年的数据

黑色数字:2024 年的数据

*能源燃烧产生的二氧化碳排放(>80%的二氧化碳排放)

+3.3%

+3.2%

经济增长仍延续历史轨迹

按购买力平价计算

2010-19: +3.5%

+1.4%

+1.95%

能源消耗增速放缓

2010-19: +1.4%

+~0%

+0.7%

二氧化碳排放量保持稳定*

2010-19: +1.2%

关键要点:

在能源强度和排放方面的进展仍然过于缓慢,难以实现气候目标。尽管趋势正朝着正确的方向发展,但变革的速度仍不足以与长期目标保持一致:

- 经济增长和能源需求已恢复至危机前的趋势(分别为+3.3%和+1.4%),经济活动与能源使用之间未出现明显的脱钩。尽管能源消耗增速低于GDP增速,但能效提升和结构性转变仍不足以打破这种关联。

- 可再生能源正在迅速扩张(太阳能发电占比增长29%,风能发电占比增长8%),这有助于放缓能源需求和排放量的增长,但未能扭转这一趋势。风能和太阳能持续扩大规模并提高系统效率,避免了大量化石燃料的使用,但其带来的减排效益在很大程度上被不断增长的全球需求所抵消。

- 化石燃料在能源结构中仍占据主导地位,约占G20能源消费的80%。尽管低碳电力发展取得进展,但煤炭、石油和天然气在各行业中仍占据核心地位,导致能源系统二氧化碳排放强度居高不下。

- 受电气化以及电动汽车和数据中心等新用途的推动,电力需求正以近3%的增速稳步增长。这种增长强化了电力在能源转型中的作用,同时也带来了如何通过低碳电力满足需求的挑战。

- 二氧化碳排放量总体趋于稳定,但尚未出现持续下降。工业过程和可再生能源部署等领域的减排成效,被化石燃料燃烧量的持续增长所抵消。

G20国家二氧化碳排放量(%/年)

资料来源: Enerdata, Global Energy & CO2 Data

2025年,二氧化碳总排放量保持稳定。工业排放量的下降(尤其是中国)被燃烧排放量的持续增长所抵消,尽管后者的增长速度有所放缓。可再生能源有助于限制排放,其中风能和太阳能避免了约4 GtCO₂的排放——其中一半来自中国——而各国的趋势则各不相同,美国、加拿大、巴西和印度尼西亚的排放量均有所增加。

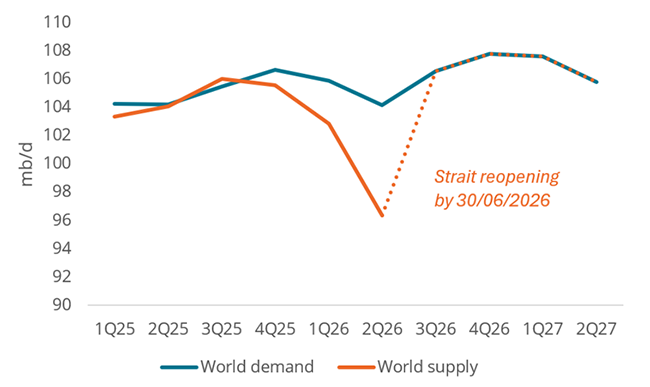

霍尔木兹海峡危机:受缓冲能力制约的供应冲击

关键要点:

当前这场危机已引发全球石油市场严重的实物供需失衡,其影响已超越单纯的价格波动,演变为实际的供应短缺。欧佩克(OPEC)的最新数据鲜明地揭示了全球供需缺口正在不断扩大。预计到2026年上半年,累计供需缺口将达到10亿桶。全球海运的物流现实进一步加剧了这一缺口——由于运输滞后,供应冲击的全部实物影响才刚刚在进口市场显现。传统市场缓冲机制受到严重制约,而战略储备的释放不足以弥补巨大的缺口。因此,即使霍尔木兹海峡即将重新开放,随着市场努力恢复平衡,进口地区仍可能面临持续的实物短缺。

全球原油供需情况 来源:欧佩克(OPEC)、Enerdata

以上内容仅为预览,如需阅读完整且详细的报告,您可以免费索取《全球能源趋势—— 2026年版》的完整版——目录见上文。

焦点:伊朗战争——对欧洲能源体系的影响。

关键要点:

当前全球能源消费增速已超过能源危机前水平。值得注意的是,GDP 与能源消费之间、能源消费与 CO2 排放之间,均未实现显著脱钩。年复一年,世界正日益偏离符合《巴黎协定》目标的减排轨道。

二十国集团各地区的能源动态差异显著:新兴经济体能源消费与 CO2 排放持续攀升,而发达经济体则保持相对稳定。这一差异主要受经济与人口因素驱动。

尽管可再生能源持续扩张,但其增速仍显不足,且终端用途电气化进展依然有限。因此,化石燃料消费总量持续攀升。

欧盟能源消费与碳排放的最新驱动因素

关键要点:

中东冲突正在重塑全球能源市场,与2022年出现的紧张局势如出一辙。霍尔木兹海峡的封锁打乱了一条关键贸易路线,限制了供应,并导致石油和天然气市场失衡。价格飙升,而欧洲则面临着对有限资源的新一轮争夺,特别是在液化天然气(LNG)市场上。

为此,欧洲各国政府再次采取减税措施,以保护家庭和企业免受成本上涨的影响。尽管这些措施能提供短期缓解,但成本高昂,且对需求的影响有限,特别是在交通等消费弹性较小的领域。

这场危机凸显了一个更深层次的结构性问题:欧洲对进口化石燃料的持续依赖。仅靠短期措施无法确保稳定。要实现持久的韧性,就需要对能源体系进行结构性转型——加快可再生能源的部署,提高能效,并推动交通和供暖等关键领域的电气化。

归根结底,减少对波动剧烈的化石燃料市场的依赖,不仅对于实现气候目标至关重要,也有助于加强欧洲的能源安全,并降低未来遭受地缘政治冲击的风险。

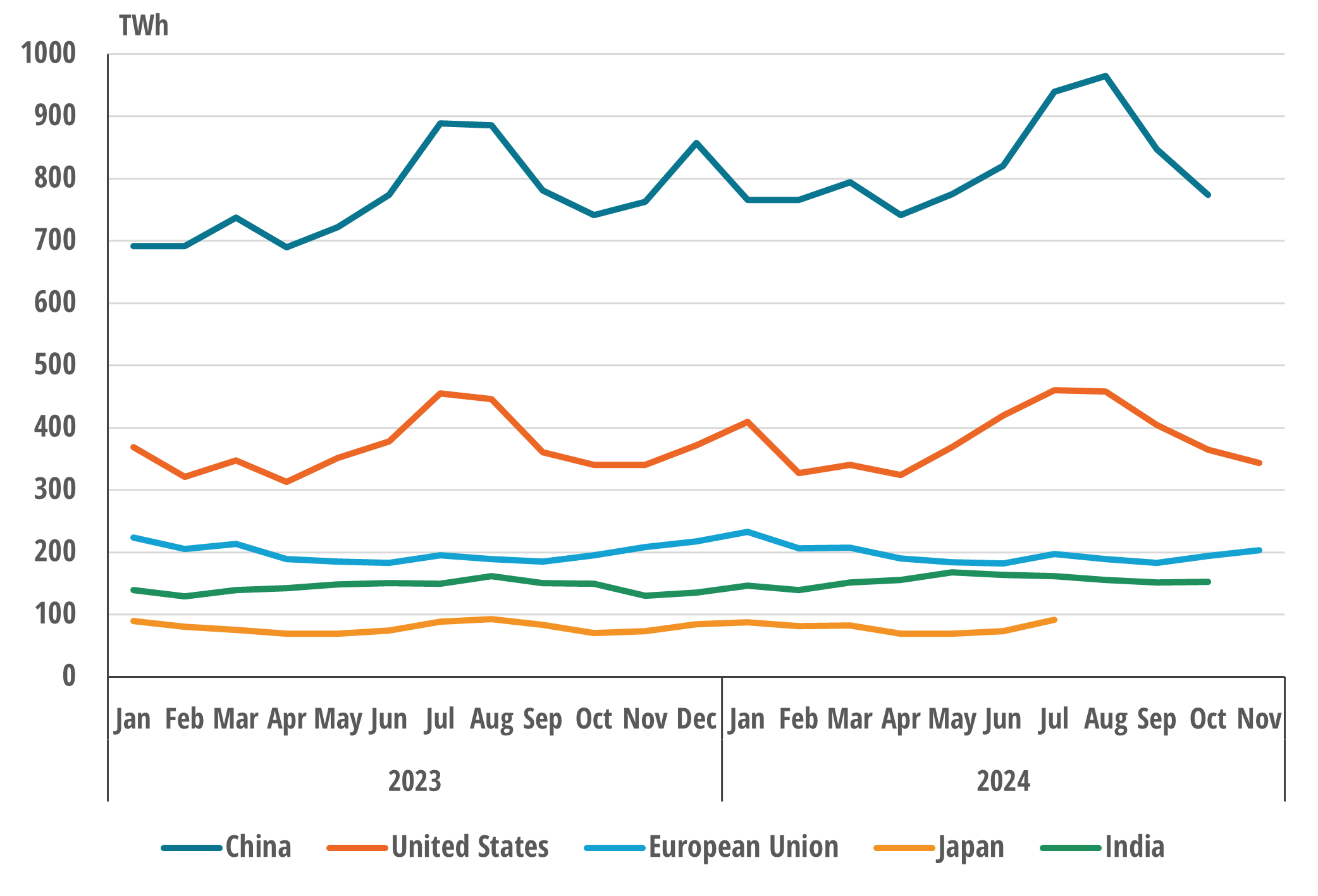

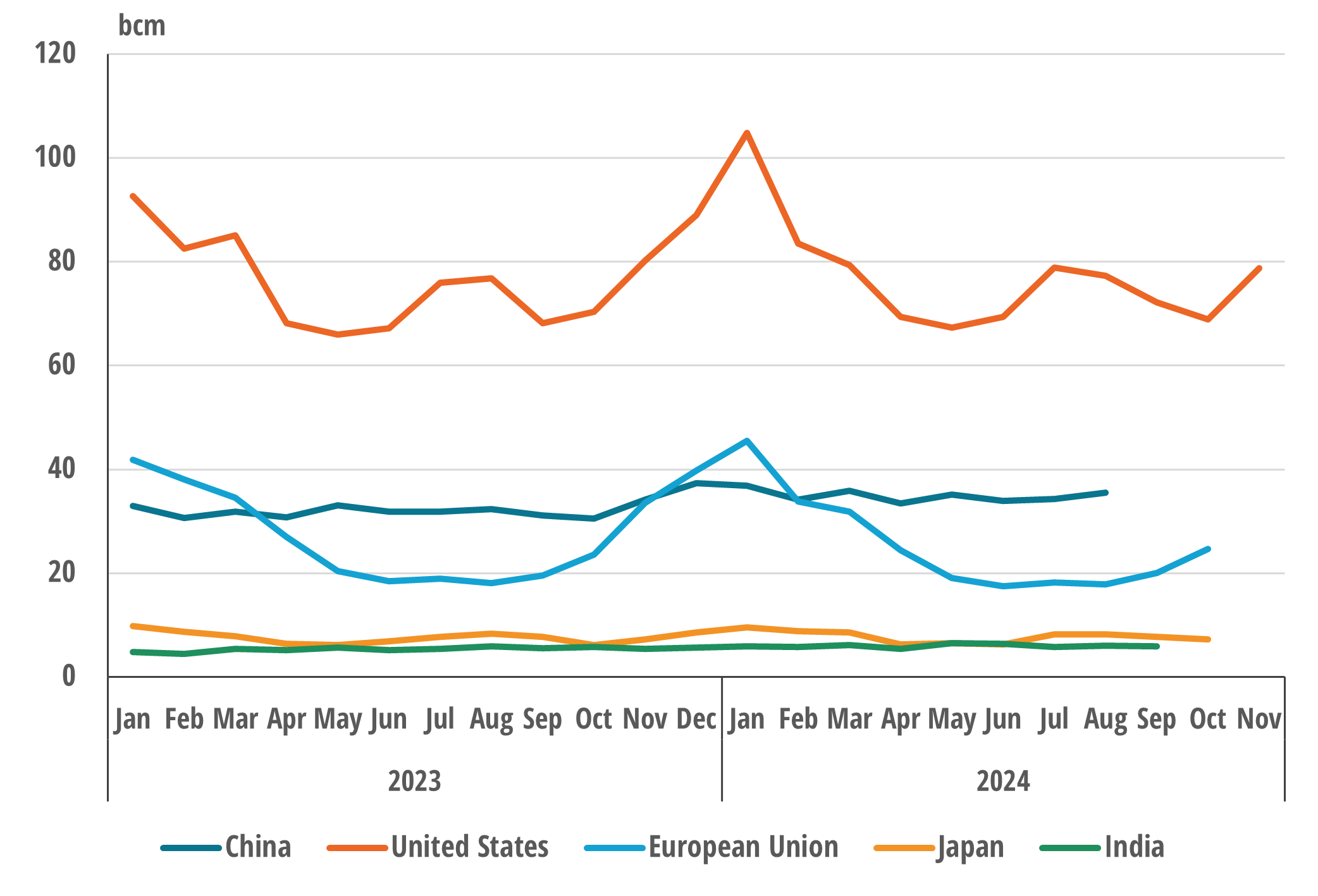

发现能源领域的月度趋势,包括

- 2024 年和 2025 年综合数据系列--国家基准和同比比较:

- 电力快照:产量和净消费量

- 按来源划分的一次能源消费:煤炭、石油和天然气

- 覆盖范围 中国、美国、欧盟、印度和日本

| 电力生产 | 净电力消耗 | 天然气一次消费 |

资料来源:Enerdata Enerdata, EnerMonthly 数据库 |  资料来源:Enerdata Enerdata, EnerMonthly 数据库 |  资料来源:Enerdata Enerdata, EnerMonthly 数据库 |